作者:刘杰

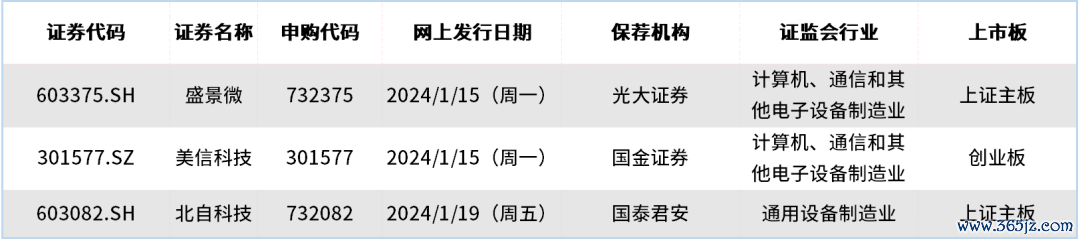

据Wind数据统计,下周(1月15日至1月19日)将有3只新股网上发行,其中上证主板有两只,分别为盛景微和北自科技,创业板有1只,为美信科技。从涉及行业来看,盛景微和美信科技属于计算机、通信和其他电子设备制造业,北自科技则为通用设备制造业。

在上述3只新股中,盛景微是爆破专用电子控制模块龙头企业,美信科技是行业内品类齐全的网络变压器制造商之一,北自科技则是长丝卷装作业智能物流系统市占率第一的企业,可谓是各具优势。

附表:1月15日至1月19日新股网上发行情况

数据来源:Wind

盛景微电子控制模块具有优势

警惕产品单一风险

盛景微是一家具备高性能、超低功耗芯片设计能力的电子器件提供商,主要产品为工业安全领域的电子控制模块。其依托于自研的数模混合芯片,结合不同应用场景特点进行专用模块开发,形成电子控制模块产品。其销售的产品包括电子控制模块、起爆控制器、放大器等。

经过多年的研发,盛景微形成了高低压超低功耗芯片设计、采用扩展 Modbus总线通信的主从级联网络、抗冲击与干扰技术等多项核心技术,并构建了具有超低功耗、大规模组网能力、抗高冲击与干扰等技术特点的开发平台。该技术平台可应用于对安全性和可靠性有较高要求的领域,如民用爆破、地质勘探、石油开采、应急管理与处置、新能源汽车安全系统等领域。

电子控制模块细分行业在国内发展历程相对较短,自2006年三峡大坝首次应用电子雷管爆破后,国内企业着手研发和推广电子控制模块,至2018年国家大力推广电子雷管开始,爆破专用电子控制模块市场逐步迎来爆发式增长,并在地质勘探、石油开采、应急管理与处置、新能源汽车安全系统等领域逐步拓展应用。2018年以来,以盛景微为代表的部分业内企业在专用集成电路设计、抗冲击与干扰、大规模组网等技术上实现突破,产品在爆破领域率先打开局面。

2021年、2022年和2023年1-6月,盛景微电子控制模块在爆破领域的市场占有率分别达39.02%、40.41%和23.10%,已成为爆破专用电子控制模块市场的龙头企业。

不过,2020年至2023年上半年,盛景微主要产品电子控制模块的销售收入占主营业务收入的比例分别为95.59%、91.99%、91.34%和93.85%,起爆控制器、放大器等其他产品占比相对较小,其产品相对单一。

盛景微在招股书中表示,由于产品相对单一,其抵抗市场竞争、行业波动及主要客户变化的能力较弱。如果未来行业竞争加剧导致发行人市场份额下滑,电子雷管及爆破专用电子控制模块市场出现下滑或者波动,或者主要客户与其的合作发生重大不利变化,其经营业绩将存在大幅下跌的风险。

美信科技客户资源丰富

关注外协方面生产风险

美信科技是一家专注于磁性元器件设计、研发、生产与销售的高新技术企业。其具备多品类磁性元器件的综合制造能力。网络变压器是美信科技的核心产品,是路由器、交换机、机顶盒、服务器等网络通信设备的关键器件。公司紧跟网络通信技术发展趋势,成功开发出从10PIN到96PIN网络变压器,覆盖目前网络变压器主流应用品种,是行业内品类齐全的网络变压器制造商之一。

美信科技始终秉持“大客户”发展战略,积累了一批优质的境内外客户资源,其境内客户涵盖了共进股份、普联(TP-LINK)、中兴、海信、创维等知名企业以及威迈斯、英可瑞、威睿、欧陆通等优质战略客户。 同时,公司始终专注于培育优质客户资源,目前已与台达电子(DELTA)、智邦科技(ACCTON)、明泰科技(ALPHA)、中磊电子(SERCOMM)、萨基姆(SAGEM)等知名企业建立了合作关系,具备较高的品牌知名度。

值得关注的是,美信科技部分穿环、缠线、浸锡、点胶/烘烤等工序主要采用外协方式进行生产,2020年度、2021年度、2022年度、2023年1-6月,其委托加工费用占主营业务成本比例分别为40.11%、37.81%、29.02%、26.77%。 其在招股书中表示,若其未能对外协厂商进行有效的管理和质量控制,外协厂商无法按照协议约定保质保量提供产品,主要外协厂商自身经营发生重大不利变化且公司未能持续开发稳定可靠的外协厂商,则将会对公司生产经营产生不利影响。

北自科技专注智能物流系统

注意商誉减值隐患

北自科技主要从事以自动化立体仓库为核心的智能物流系统的研发、设计、制造与集成业务,基于自主开发的物流装备、控制和软件系统,为客户提供从规划设计、装备定制、控制和软件系统开发、安装调试、系统集成到客户培训的“交钥匙”一站式服务,是一家智能物流系统解决方案供应商。

北自科技业务前身北自所物流事业部,是我国较早研究仓储物流技术的科研机构,自上世纪70年代起致力于自动化仓储物流技术的开发和应用,参与建设了我国第一座自动化立体仓库,深耕物流领域40多年,曾获得“国家科技进步二等奖”、“全国机械工业科学大会显著成绩奖”、“中华人民共和国国家机械电子工业部一等奖”等重大科技奖项。

在技术方面,北自科技研发的“化纤长丝制造智能物流全流程成套技术与装备”通过中国纺织工业联合会鉴定,首次构建了贯穿化纤长丝制造物流的全流程系统,达到国际先进水平。 根据中国纺织机械协会统计,2020年至2022年,其长丝卷装作业智能物流系统在国内的市场占有率分别为81%、82%和81%,国际市场占有率分别为51%、52%和51%,国内外市场占有率均排名第一,2020年,其被工信部评为“制造业单项冠军示范企业”。

值得注意的是,北自科技在招股书中表示,其存在资产负债率较高的风险,2020年至2023年6月末,其资产负债率分别为86.78%、85.05%、84.42%和82.90%,呈逐年下降趋势,但仍高于同行业平均水平。

此外,截至2023年6月末,北自科技商誉账面价值为4742.65万元,系2021年以非同一控制下企业合并方式收购湖州德奥100%股权形成。 若未来由于外部环境或内部经营发生重大不利变化,湖州德奥盈利情况不及预期,与湖州德奥商誉相关的资产组或资产组组合可收回金额将可能低于其账面价值,可能导致商誉减值,从而对公司经营业绩产生不利影响。

转载请关注公众号并在后台回复“转载”获取联系方式;转载文章开头请注明来源于IPO财讯并注明作者。